公司是全球领先的能源互联网核心电力设备及解决方案提供商。公司运用电力电子变换和控制作为核心技术,目前主要产品包括工业配套电源、新能源电能变换设备、电动汽车充电桩、电池化成与检测设备等。其中,公司新能源相关业务(电动汽车充电设备、新能源电能变换设备)与工业配套电源业务毛利占比近几年均维持在80%以上。预计公司未来将会聚焦充电桩和储能领域,新能源业务占比有望进一步提升。

2012年公司进军储能市场,目前产品主要包括储能变流器、储能系统电气集成、光储一体机等。工商业储能方面,公司大力拓展海外,在2018年开拓美国首个私人光储项目;电网侧储能方面,公司参与国网+南网储能电站项目,海外参与美国PJM调频。据Wood Mackenzie预测,2031年全球储能市场将达到累计500GW,美国和中国将占总量的75%。其中电网级储能将占据中美市场较大份额,欧洲电网级储能比例提升明显,公司有望受益海外储能规模的高速发展。据CNESA数据,2021年中国新增投运的电化学储能项目中,公司在储能逆变器提供商的装机规模排名中位列第六。随着公司惠州和苏州未来产能释放,公司市场地位有望巩固。

公司于2011年进入充电桩市场,是国内最早布局充电桩赛道的企业之一。公司相关产品主要包括直流桩和交流桩、一体式和分体式等多种产品类型,同时为充电场站运营商提供一站式定制化解决方案。据中国充电联盟预测,2026年底我国充电桩行业市场规模有望达到2870亿元,2021-2026年复合年均增速将达47%。此外,据EY和Eurelectric联合报告估计,欧洲2035年电动汽车保有量将增长到1.3亿辆,对应共需要安装5600万个家用充电桩和900万个公共充电桩。公司覆盖国网、南网、云快充、小桔充电等主要运营商客户,多项充电桩产品已获得欧盟等认证并已导入海外市场,有望充分受益国内和欧洲充电桩市场的广阔空间。

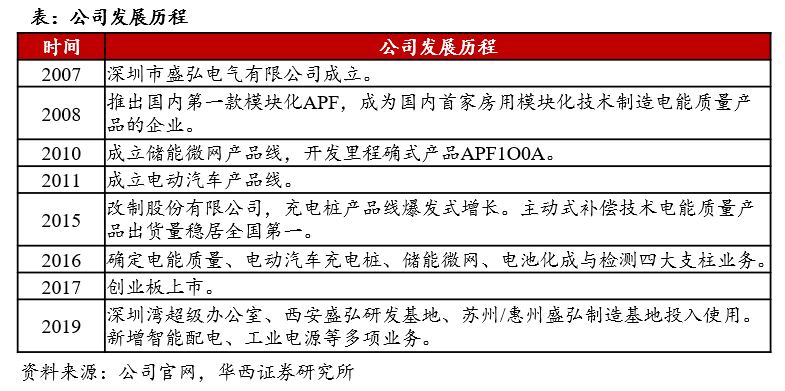

公司工业配套电源产品主要包括有源滤波器APF、静止无功发生器SVG、激光发生器电源、单晶硅炉加热电源等。公司是国内最早研发生产低压电能质量产品的企业之一。此外,公司激光器电源产品已向创鑫激光、武汉锐科等国内优质企业供货,单晶炉加热电源也已通过多个大客户样机验证,并进入小批量供货阶段。公司电池化成与检测设备产品主要涵盖锂电池和铅酸电池系列设备,产品基本覆盖产线和实验室所有型号,满足乘用车、储能等多领域要求。目前公司已为CATL、亿纬锂能、ATL、比亚迪、小鹏汽车等重要客户供货。- 公司是全球领先的能源互联网核心电力设备及解决方案提供商,致力于提供先进的电力电子技术。公司的前身盛弘电气有限公司成立于2007年,公司于2008年推出国内第一款模块化APF,成为国内首家房用模块化技术制造电能质量产品。此后,公司分别于2010和2011年先后成立储能微网产品线和电动汽车产品线,并于2016年确定电能质量、电动汽车充电桩、储能微网、电池化成与检测四大支柱业务。2017年,公司于创业板成功上市。

- 公司运用电力电子变换和控制作为核心技术,开发了不同的产品应用,目前主要产品包括工业配套电源、新能源电能变换设备、电动汽车充电桩、电池化成与检测设备等。

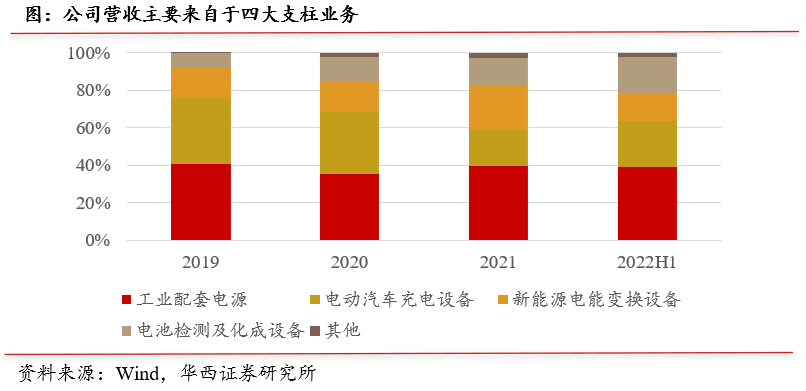

- 2022年上半年,公司新能源相关业务(电动汽车充电设备、新能源电能变换设备)收入/毛利占比38%/35%,工业配套电源业务收入/毛利占比分别为38%/47%,两类业务毛利占比近几年均维持在80%以上,无大幅波动。公司未来在继续围绕四大产品线开展业务的同时,将会聚焦充电桩和储能领域,新能源业务占比有望进一步提升。

- 2022年上半年,公司实现营收5.49亿元,同比增长41%。根据公司公告,随着新能源车政策及需求刺激带来的充电桩需求增加,2022年上半年公司电动汽车充电设备业务实现收入1.30亿元,同比增长55%;同时,下游锂电池厂商扩充产能带来电池检测及化成设备需求增大,公司2022年上半年电池检测业务收入达1.03亿元,同比高增104%。2022年三季度公司实现营收3.86亿元,同比增长44%,保持向好态势。

- 根据公司披露的2022年业绩预告显示,预计全年归母净利达1.95-2.45亿元,预计同比增长72%-116%;预计22年全年扣非归母净利达1.84-2.34亿元,预计同比增长83%-132%。各产品线收入同比增长,带动公司业绩同比高增。

- 近年来,公司整体毛利率维持在40%以上。自2022年二季度以来,毛利率呈现边际改善态势。单二季度毛利率回升至43.71%,超越2021年整体水平,并在三季度继续攀升至44.62%,盈利能力持续向好。其中,公司2022上半年储能业务(新能源电能变换设备)毛利率回升至44.90%,较2021年全年大幅提升8.74pct,在同行业可比公司中保持前列。

- 公司2020/2021年净利率水平在10%以上,分别为13.76%/11.11%;2022年一季度,公司净利率下滑至9.67%;此后公司净利率显著回升,单三季度净利率较2021年全年提升超5pct,达到16.28%。

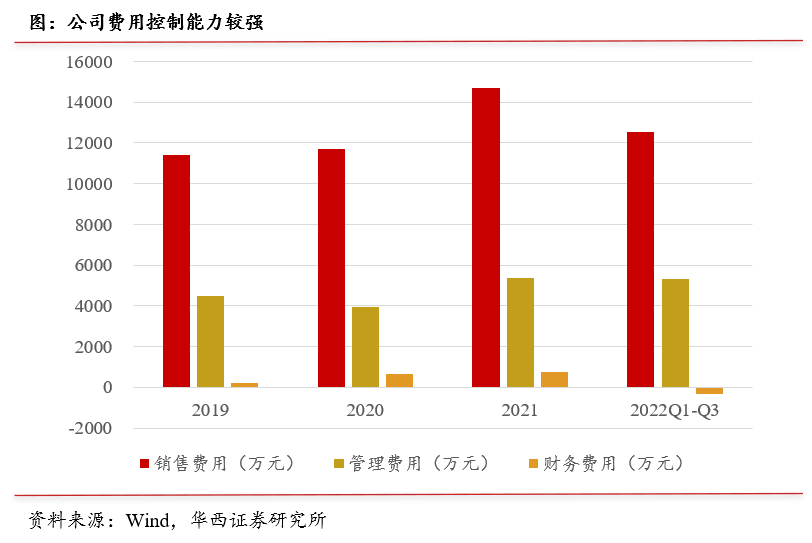

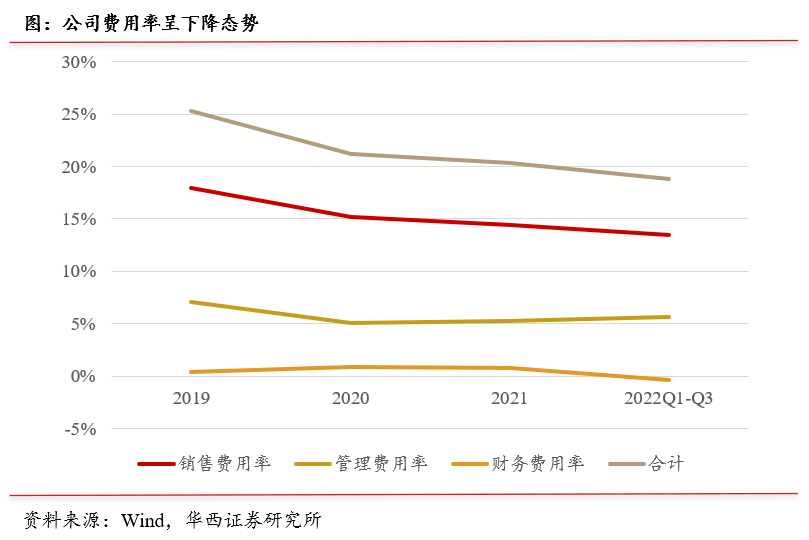

- 近几年来,虽然公司规模在不断增加,但总体费用规模增长幅度不大,整体费用率呈下降态势。2022年前三季度,公司销售/管理/财务费用率分别为13.44%/5.68%/-0.34%,较2021年前三季度分别下降0.37/0.38/0.79pct,整体费用率管控能力较强。

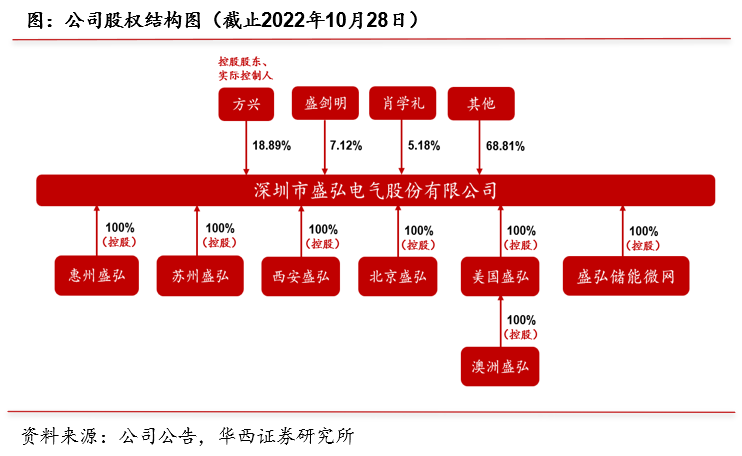

- 方兴先生直接持有公司18.9%的股份,为公司控股股东和实际控制人。

- 公司董事长兼总经理方兴先生曾先后就职于宝洁(广州)、捷普电子(广州),2007年以来一直担任盛弘电气董事长兼总经理,拥有丰富的管理经验。

- 副总经理兼财务总监杨柳女士为中国注册会计师,拥有丰富的财务任职经历。

- 副总经理魏晓亮先生,历任南车四方机车车辆有限公司研发工程师、艾默生网络能源有限公司项目经理,是公司“三电平逆变器的控制方法”等32项zhuanli的发明人,先后主持开发了公司的全系列APF和SVG、12.5KW电动汽车充电桩、微型和小功率光伏逆变器、第一代电池化成检测设备等产品,拥有丰富的研发经验。管理层丰厚的履历背景是公司未来发展的基础。

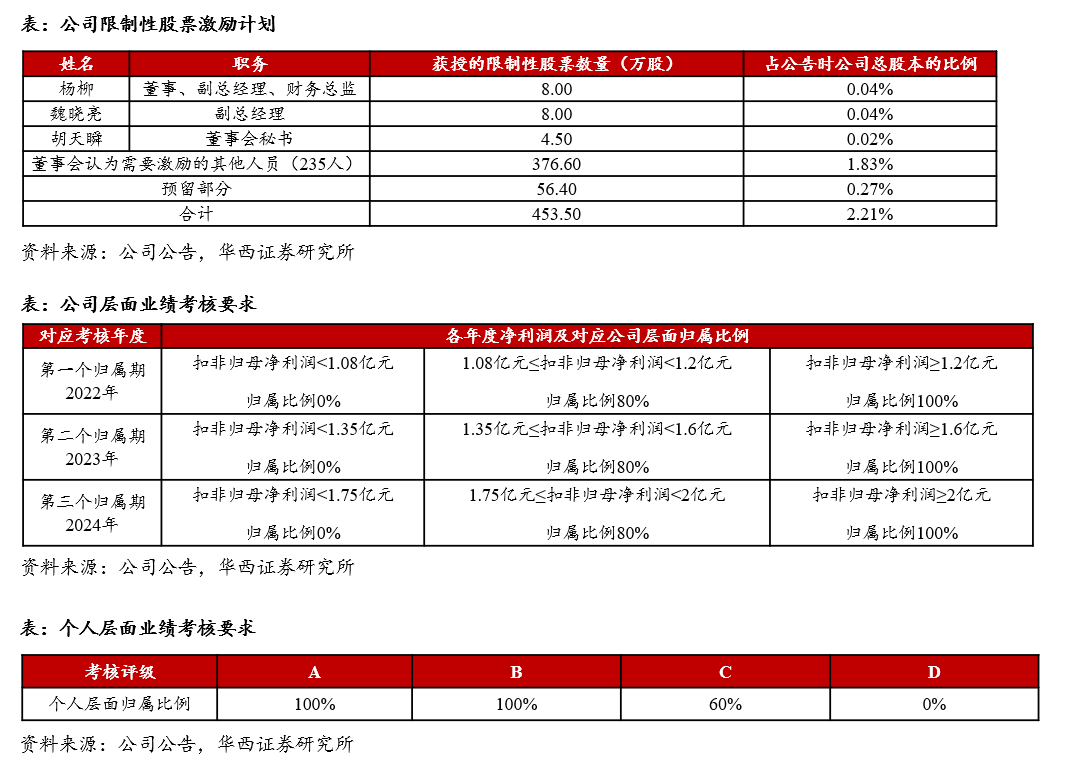

- 2022年3月25日,公司向高级管理人员等238名激励对象授予397.10万股限制性股票,授予价格为24.81元/股。公司层面的考核目标最低限度为,公司2022-2024年扣非归母净利润分别不低于1.08、1.35、1.75亿元即可获得80%归属比例,若分别不低于1.2、1.6、2.0亿元即可获得100%归属比例。

- 此外,个人层面考核还确定了四档归属比例。最终若公司层面业绩考核达标,激励对象当年实际归属的权益额度=个人当年计划归属权益额度×公司层面归属比例×个人层面归属比例。

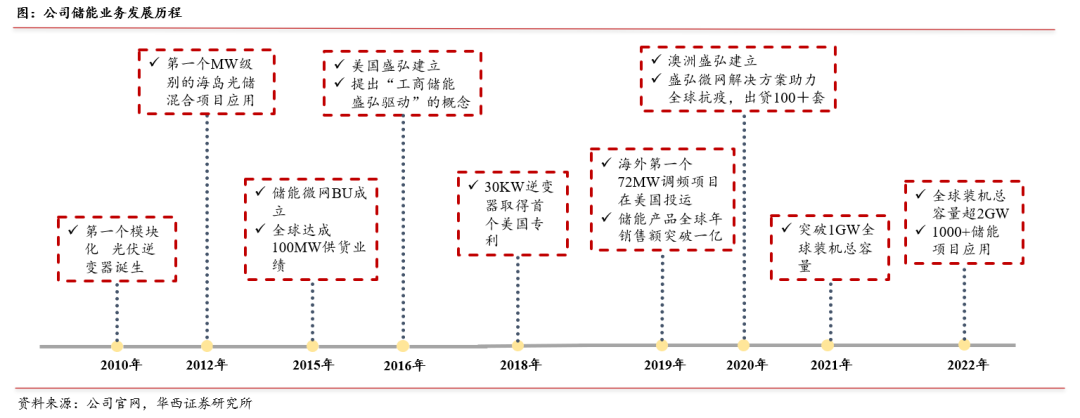

- 2012年,公司进军储能市场,以独特的模块化储能变流器产品占领市场先机,并参加了国家863项目、印尼海岛示范工程等国家级示范项目。目前,公司新能源电能变换设备产品主要包括储能变流器、储能系统电气集成、光储一体机等,主要解决储能电池和电网之间的双向电能变换及传输,并且广泛应用于分布式光伏系统、电力储能、微电网系统等,其主要客户类型包括系统集成商、工程服务商、能源管理软件提供商以及电池提供商等。

►工商业储能:大力拓展海外,开拓美国首个私人光储项目。- 工商业储能已广泛应用在智慧城市、工业园区、社区商圈、商业写字楼等大型工商业高耗能单位。2018年,公司开拓了加州大教堂项目,该项目采用公司PWS1-500kW储能变流器,是美国首个私人光储项目。海外工商业储能发展较为领先,公司有望持续发力。

►电网侧储能:国内参与国网+南网项目,海外参与PJM调频。- 目前,国内的需求主要是在电网侧和发电侧,储能能够满足区域电网调峰、调频、调压、应急响应、黑启动、新能源消纳等应用需求。公司不仅在国内参与了国网和南网的储能电站项目,还参与了美国PJM调频市场。大型项目的应用充分反映了公司储能产品的高质量与优异性能,公司电网侧储能产品在大项目的加持下有望持续开拓市场。

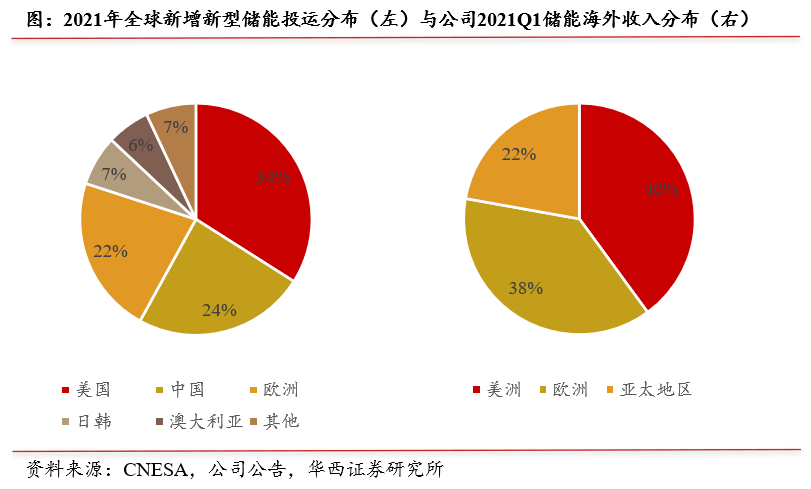

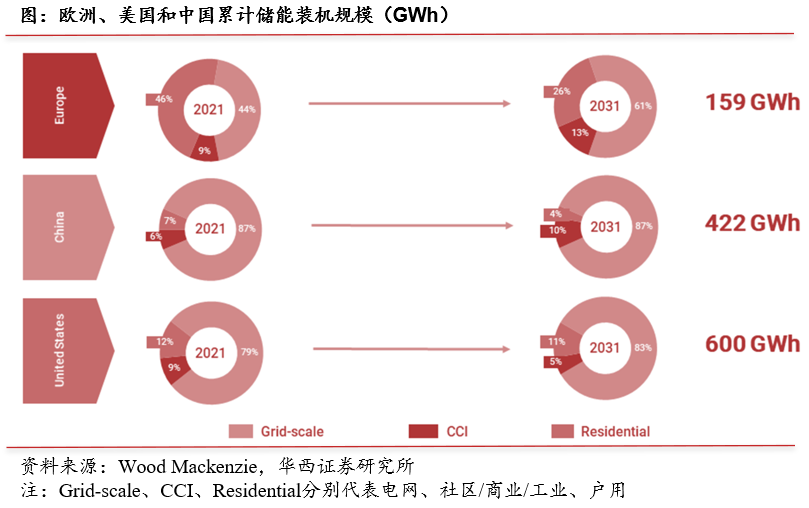

2.3精准开拓中美欧市场,储能业务有望受益行业高增►中美欧引领储能市场,电网侧储能具备潜在发展空间。- 据CNESA数据,2021年,全球新增新型储能的投运规模首次突破10GW,达到2020年新增投运规模的2.2倍,保持高速增长态势。其中,美国、中国和欧洲引领全球储能市场的发展,三者合计新增新型储能规模占全球市场的80%。据Wood Mackenzie预测,2031年全球储能市场将达到累计500GW,美国和中国将占总量的75%。此外,电网级储能将占据中美市场较大份额,欧洲电网级储能比例提升明显。

- 目前公司储能业务国内外均有布局。据公司披露,2020年与2021年一季度,公司欧美储能收入占储能海外收入接近8成。公司储能布局精准契合全球前三大新型储能市场,储能业务有望受益中美欧储能规模的高速发展。

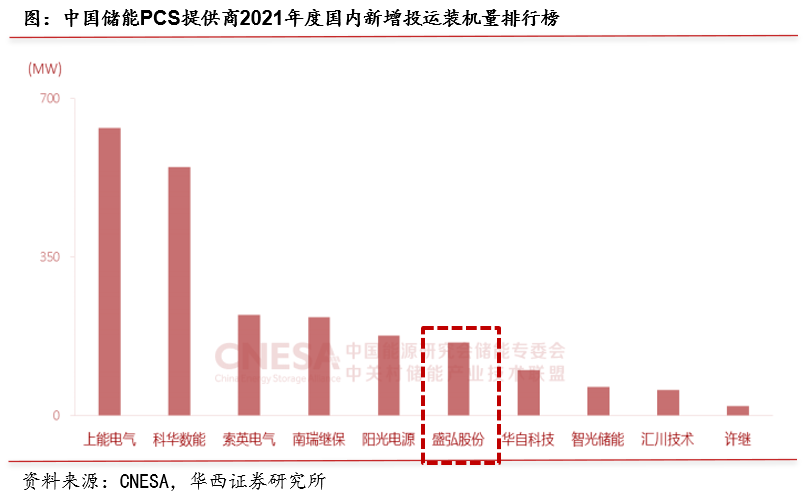

2.4出货&装机保持前列,可转债项目有望巩固市场份额►公司储能PCS国内新增装机&全球出货均保持前列。- 据CNESA发布的《储能产业研究白皮书2022》,2021年中国新增投运的电化学储能项目中,公司在储能逆变器提供商的装机规模排名中位列第六;放眼全球,2021年电化学储能(不含家用储能)市场出货量排名前十的中国储能变流器提供商中,公司同样位列第六。

- 据公司2022年5月公告,公司储能设备业务尚无独立的生产线,为更好支撑公司储能设备业务未来发展,公司拟发行可转债募资不超过4.02亿元用于苏州盛弘年产5GW储能设备建设项目,建设周期为4年。随着惠州工业园逐步投产,叠加未来苏州产能的释放,公司将提升储能PCS的供应能力,利于夯实市场地位。

- 经过多年行业深耕,公司已在全球50余个国家和地区进行储能产业布局。根据公司官网新闻报道,公司全球累计装机容量达2GW(截至2022年9月)。为满足不同国家地区的安全标准,盛弘30-1000kW全功率范围储能变流器产品均已通过第三方认证机构认证,有望持续助力公司产品深入开拓全球市场。

- 售前方面,公司提供包括现场测试、方案设计与评估、新建项目的图纸设咨询与建议等服务,用定制化特色的服务模式,根据用户需求提供高性价比的解决方案。

- 售后方面,公司定期培训产品维护与技术操作,定期巡检并进行设备维护、系统改造及扩容工作。公司拥有专业的工程服务团队7*24小时提供技术服务支持,遍布50个国家地区,为公司储能产品的全球化开拓夯实基础。

- 目前,北美在全球公用事业规模的储能部署方面处于领先地位,而公司较早布局北美市场,具备先发优势。据公司官方信息,公司早在2016年就设立了美国分公司。2017年,公司的50~250kW功率段储能变流器同时通过UL1741SA、夏威夷HECO Rule 14、加利福尼亚CPUC Rule 21,成为全球首家50~250kW功率段所有产品同时达到北美三大电网体系标准的企业。

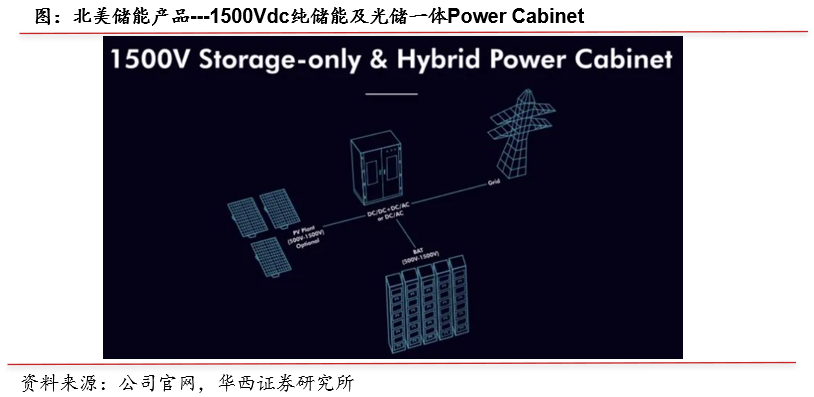

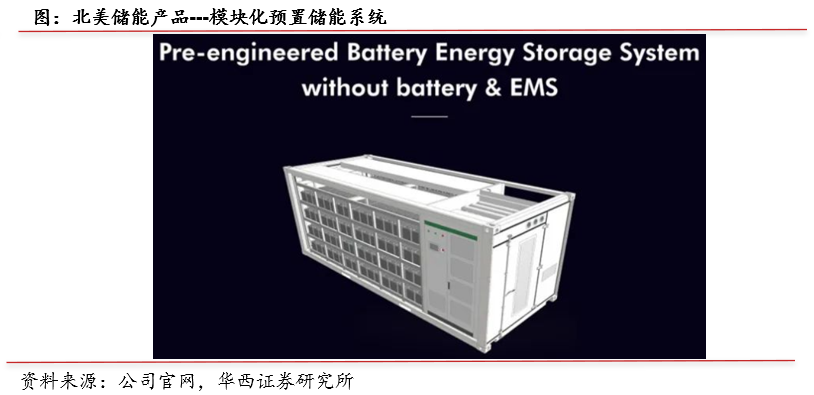

- 2022年9月,公司携全系列北美储能解决方案亮相美国加州国际太阳能展览会RE+,产品包括1500Vdc交直流耦合系统解决方案、1500Vdc纯储能及光储一体Power Cabinet、30-90kW一体化电池储能户外柜、模块化预置储能系统、电气设备户外机柜等。公司持续布局开拓北美储能市场。

- 除北美外,公司相关储能产品已获得欧盟市场的准入资格,其中PWS2-29P-EX、PWS2-30P-EX顺利获得欧洲50549,英国G99,奥地利OVE-Richtlinie R 25:2020,德国DAKKS等多国并网证书、LVD和EMC欧盟CE认证,为欧洲储能市场的开拓打下基础。

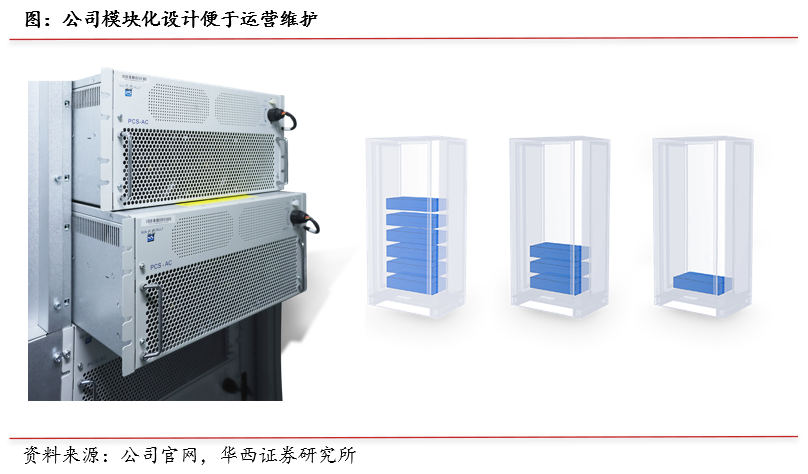

- 公司储能产品采用模块化设计理念,各模块可独立运行、互不干扰,也可进行集中管理与控制,降低人力成本。在模块化设计的基础上,盛弘独创“积木式”系统,系统可以根据需求增减模块,从而搭建交直流混合系统,适应各种直流和交流电源接入。此外,公司独创多分支储能变流器,能够在单台储能变流器直接接入不同品牌、不同类别、不同SOC的电池,消除由不同电池组并联产生的环流问题。以公司PWS1-500K储能变流器为例,多个支路输入可直接输入变流器,电池可采用1/4/8多分支接入储能系统,有效减少储能电池串并联,降低电池损耗风险,提升电池利用率和寿命;也能够更大化利用梯次电池,降低建设成本。

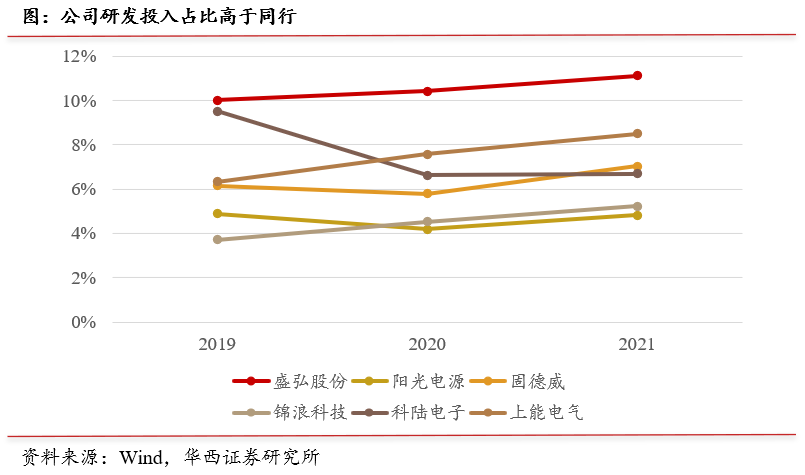

- 与储能PCS可比公司对比,公司研发投入占营收比重显著高于同行,公司储能技术及产品有望持续更新迭代。

- 公司于2011年进入充电桩市场,是国内最早布局充电桩赛道的企业之一,也是全国领先的电动汽车充电设备及综合运营解决方案提供商。

- 提供电动汽车充电设备的同时,公司赋能运营商,为充电场站运营商提供包括场站选址、充电功率布局、车流热力/ROI分析、配电及施工方案和运维标准化等解决方案。

- 公司电动汽车充电桩产品主要包括直流桩和交流桩、一体式和分体式等多种产品类型,充电桩模块涵盖15kW、20kW、30kW、40kW等功率等级。据公司2021年发布的电动汽车充电桩产品手册显示,公司拥有超过50款不同规格的充电产品,200多种独有充电控制技术,产品应用已覆盖全国100多个城市,并且对应城市公交、商业地产、居民社区、企业单位等各类型场景,充分满足充电行业客户几乎所有方案需求。

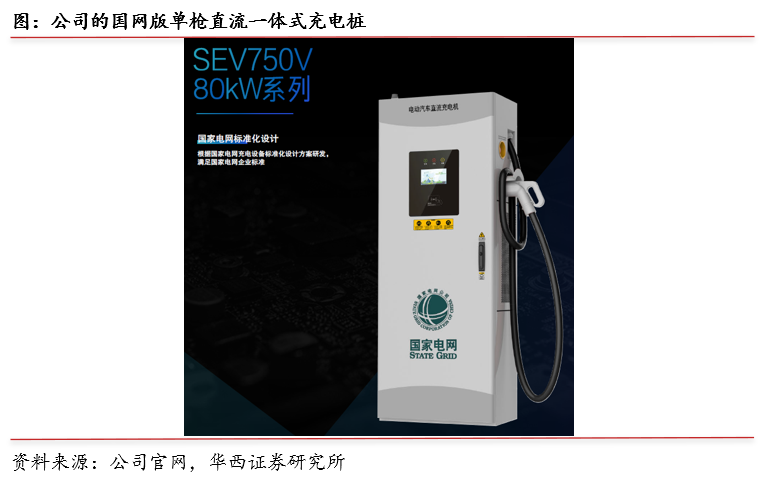

3.2国网标准化解决运维难点,充电桩安全与效率并重- 由于前期各家产品规格均不相同、只能单一供应商采购,导致后期的运维成本较高。公司推出国网三统一模块(统一模块外形尺寸、安装接口、通讯协议),为充电桩系统集成商及充电运营企业提供更好选择。公司还拥有国网版80kW单枪直流一体式充电桩,满足国家电网直流充电设备标准化设计方案,为下游客户的售后带来便利。

- 在充电安全上,公司是全国首家在大功率直流充电系统中具备交流侧漏电保护功能的厂家。公司第六代充电桩系统采用TCU+CCU系统架构,充电系统具备,起火、水浸、倾倒等事故预警功能。在运营效率上,公司创新性通过效率曲线设定几十个不同充电场景下最高效率点,使模块始终保持最佳效率点工作,也使得整个充电系统随时保持最佳充电状态。

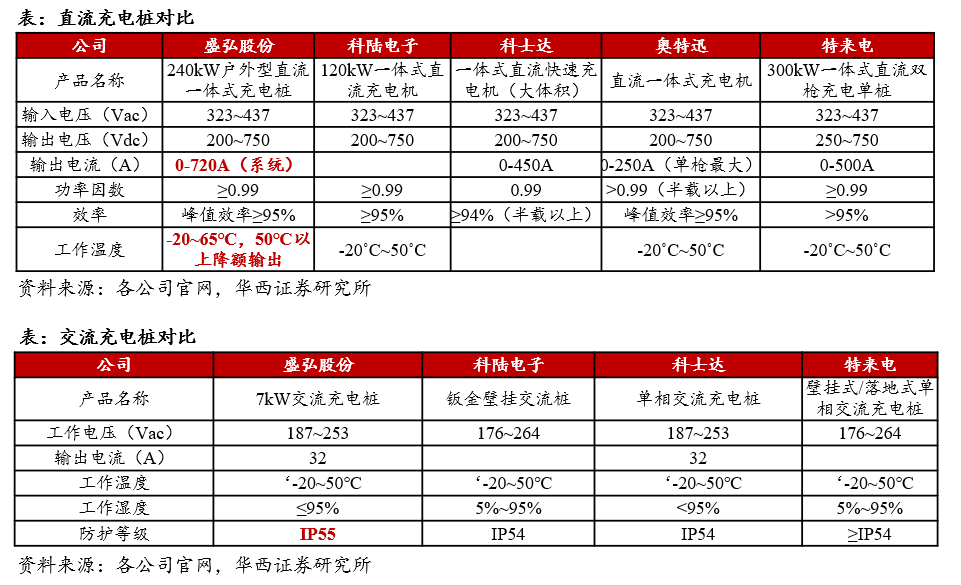

- 公司的充电桩领域产品在最大输出电流、工作温度、防护等级方面具有一定优势。而在各厂商其余产品性能类似的情形下,公司的定制化服务凸显优势。据公司官网案例介绍,公司为酒店量身定制低噪音版充电机,快速充电的同时维持酒店安静的居住环境。公司也为小桔定制开发出可智能调配充电功率的120kW群充充电机,使得功率资源得到充分使用。公司在充电桩产品同质化趋势背景下,提供研发设计、施工建造、运营维护的一站式服务方案,定制化充分满足了客户各类需求,不仅有望拓展客户群体,也有望增加已有定制化客户的黏性。

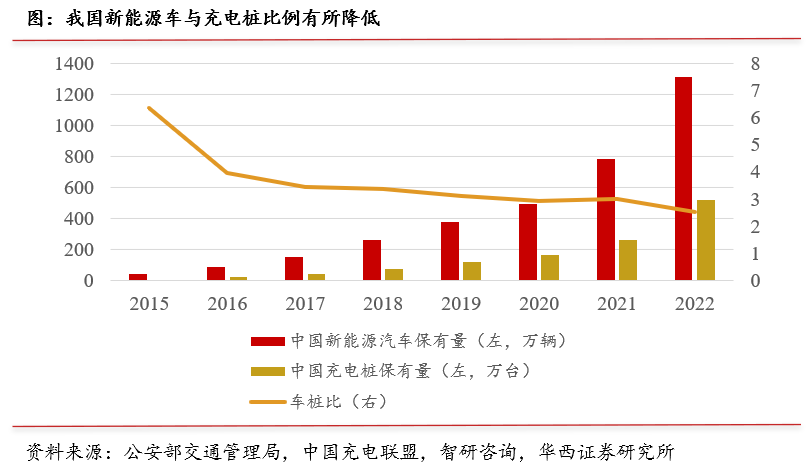

- 2021年,我国新能源汽车保有量784万辆,充电桩数量261.7万个,车桩比降至3:1。截止2022年末,车桩比继续下降至2.51:1,但和2015年《电动汽车充电基础设施发展指南》中提出到2020年建成480万个充电桩以满足500万辆新能源汽车充电,即车桩比基本达到1:1的目标仍有较大差距,未来电动汽车充电行业成长空间巨大。

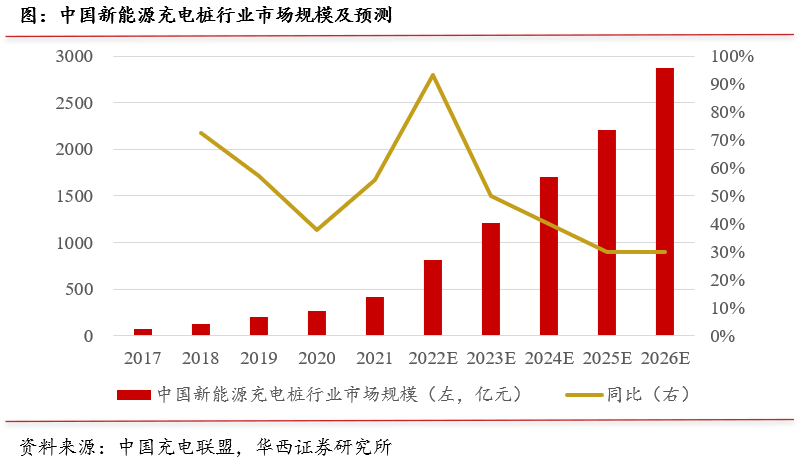

- 我国新能源充电桩行业市场规模自2017年起高速增长,根据中国充电联盟数据,2017年我国充电桩市场规模为72亿元,到2021年达到419亿元,复合年均增速高达55%。新能源汽车保有量快速提升下,充电设备需求也将同步大幅提高,且随着规模扩大,销售体量和业务占比也有望明显提升。据中国充电联盟预测,到2026年底,我国充电桩行业市场规模有望达到2870亿元,2021-2026年复合年均增速将达47%。

- 公司2022年上半年充电桩业务实现收入1.30亿元,同比增长54.50%,有望持续受益国内充电桩市场的高速发展。

- 2022年10月,欧盟委员会和欧洲议会达成临时协议,要求与2021年相比,2035年新的小汽车和客货车产生的二氧化碳排放量均减少100%,这意味着从2035年起欧盟将禁止销售燃油车。

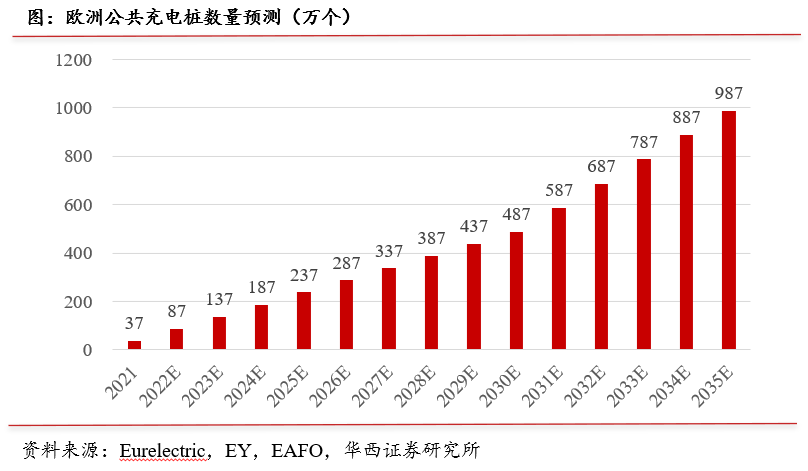

- 根据安永会计师事务所(EY)和欧洲电力行业联盟(Eurelectric)的联合报告估计,欧洲2030年电动汽车保有量将增长到6500万辆,而到2035年将达到1.3亿辆;到2035年,欧洲共需要安装5600万个家用充电桩和900万个公共充电桩来满足1.3亿辆电动汽车的补能需求,2022年至2035年的累计投资将达1150亿欧元。据EAFO数据,截止2021年,欧洲仅完成安装公共充电桩37.4万台,在电动车保有量大幅增长的情况下,欧洲充电桩市场未来成长空间广阔。

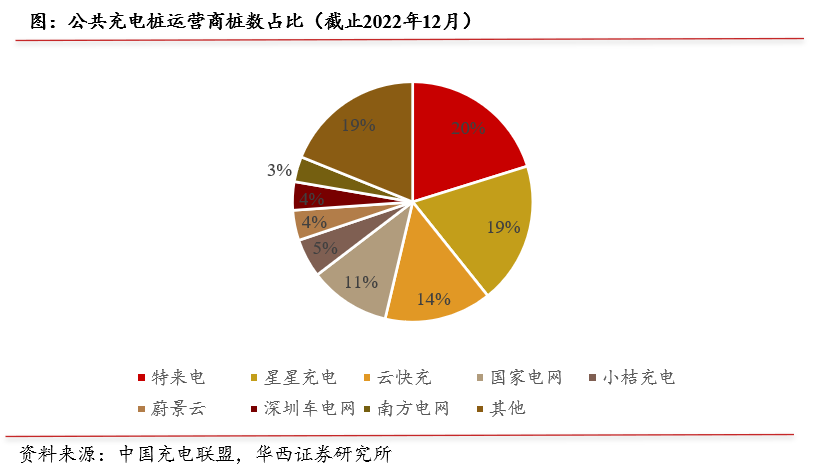

- 据中国充电联盟数据,截止2022年12月,公共充电桩运营企业中CR4占比65%,CR8占比81%,形成高度集中的竞争态势。公司运营商合作客户主要包括国家电网、南方电网、中国普天、蔚景云、云快充、小桔充电等。其中,公司有5家客户位列公共充电桩运营商CR8,公司运营商客户的公共充电桩数量占所有运营商比例达38%。此外,公司还和大众、小鹏等知名车企以及万科、碧桂园、中国石化等多领域客户保持合作关系。

- 在能源结构转型趋势下,英国石油集团(BP)等传统的能源企业现也已涉及充电桩业务领域。凭借着运营商领域的良好口碑和优质的充电桩产品,公司成为首批进入BP中国供应商名单的充电桩厂家。与BP中国的合作,标志着公司充电桩产品的技术及安规符合海内外的标准,为后续海外市场拓展打下基础。

- 公司的欧标40kW充电模块、80kW直流桩、240kW直流桩、Mira交流桩均顺利获得欧盟CE认证,其中80kW直流桩已顺利获得TUV Mark、 RCM、 UKCA认证,为公司开拓全球市场打下坚实基础。

- 充电桩产品除了得到海外认证外,其中部分产品已导入海外市场。例如,公司的欧标80kW一体机目前已在欧盟国家、英国等海外地区销售。该产品支持最大80kW功率充电以及最大200A电流输出,不仅支持直交流同时充电,还可同时为三辆电动汽车充电。此外,公司的欧标240kW一体机产品升级智能算法控制功能,迭代高分辨率触摸屏和枪线管理装置,使得客户在高性能充电的同时,拥有更加安全便捷的充电体验。目前该类产品已经在欧盟国家销售,预计2023将继续拓展美国、韩国等海外国家。

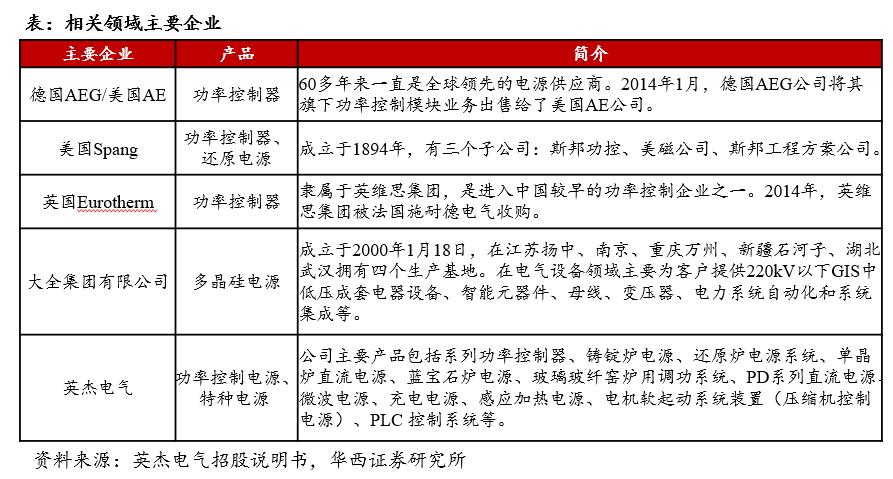

- 公司工业配套电源产品主要包括有源滤波器(APF)、静止无功发生器(SVG)、三相不平衡调节装置(SPC)、动态电压调节器(AVC)、低压线路调压器(LVR)、不间断电源(UPS)、激光发生器电源、单晶硅炉加热电源等。该类产品通过解决电网谐波、三相不平衡、电压暂降、突然断电等问题,提升用户用电质量及用电安全,可以广泛应用于制造业行业、通信业行业、多种公共基础设施等三十多个领域。其中,公司作为国内最早研发生产低压电能质量产品的企业之一,首先将三电平模块化技术运用于电能质量产品,多次中标汽车/面板/半导体制造、石化企业、地铁、医院、主题公园、电网三项不平衡专项治理等重大项目,充分显示公司在低压电能质量这一细分领域的领先地位。

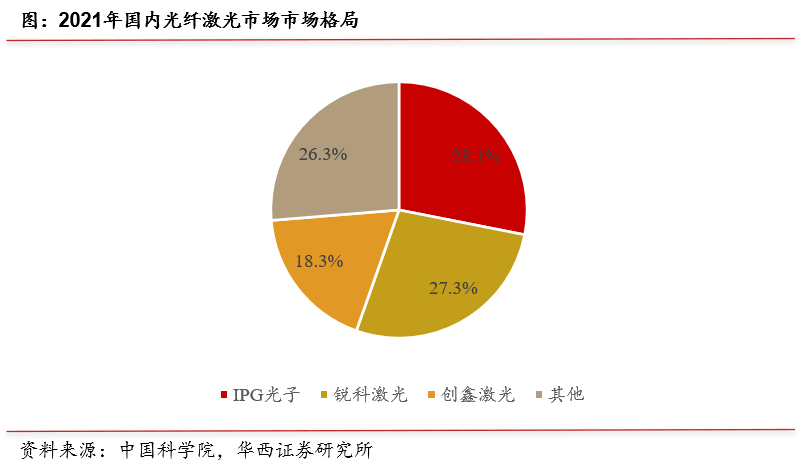

►激光器电源供货国产头部企业,有望受益国产替代进程。- 目前公司工业电源业务中的激光器电源产品,已经开始向创鑫激光、武汉锐科在内的多家激光器企业开始供货。目前国内光纤激光器市场份额最大的厂商为IPG,其2021年份额为28.1%,同比下滑20.9pct;第二位和第三为分别为武汉锐科(锐科激光)和创鑫激光,2021年国内市场份额合计约45.6%,同比提升19.4pct。随着国内光纤激光市场进口替代持续推进,国产光纤激光龙头份额将会持续提升,公司有望持续受益。

►光伏行业维持高景气度,单晶炉加热电源有望带来业绩弹性。- 根据IRENA预测,2050年全球可再生能源发电占比可达86%,其中光伏发电占比达25%,成为全球电力来源的重要能源。需求增长背景下,光伏产业链产能持续扩张,公司相关的单晶炉加热配套电源市场有望受益光伏高景气度。

- 据公司22年5月10日公告,公司单晶炉加热电源已在行业多个大客户处样机验证通过,并进入小批量供货阶段。根据英杰电气招股说明书,单晶炉电源市场国产厂家数量较少,仅有英杰电气、盛弘股份等公司涉及,且均以电力电子技术为核心。公司凭借多年电力电子技术的深耕与品牌优势的积累,有望拓展单晶炉电源市场,为业绩带来增量。

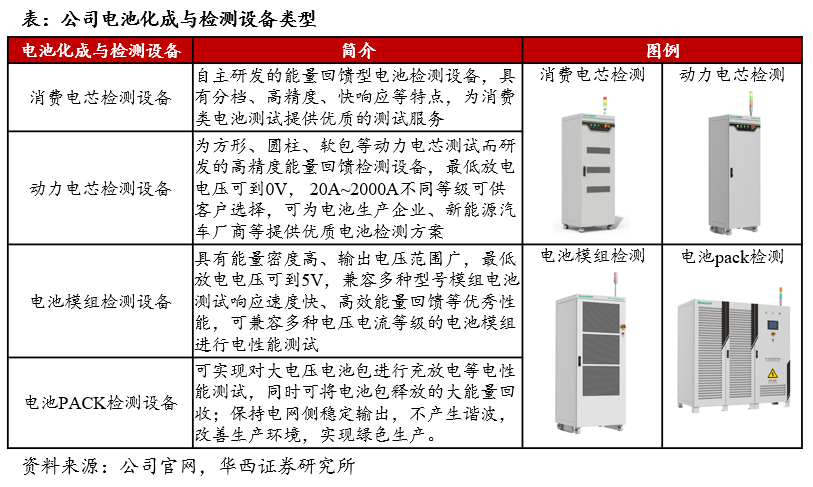

- 公司电池化成与检测设备产品主要有锂电池系列、铅酸电池系列电池化成与检测设备,产品基本覆盖产线和实验室所有型号,满足电动两轮、乘用车、商用车、储能领域的设备要求。电芯类测试设备从5V6A到5V1000A;模组测试设备电压从60V到200V,电流从20A到1200A;PACK测试设备方面,随着2020年底针对储能领域1000V系列测试设备的发布,实现了电压从200V到1000V,电流从100A到1000A的覆盖。

- 受益于下游锂电池产能的持续扩张,2022年上半年公司电池检测及化成设备实现收入超1亿元,同比高增104%。目前公司已为CATL、亿纬锂能、ATL、比亚迪、小鹏汽车、国轩高科、长城汽车、远景能源等众多行业重要客户供货,公司在电池化成及检测设备领域技术领跑者有望持续巩固。

在线咨询

在线咨询

渝公网安备 50010702503975号

渝公网安备 50010702503975号